みなさん、こんにちは。そして、はじめまして。

米国公認会計士で経営コンサルタントの著者が、日本経済の長期低迷の本当の原因を明らかにし、繁栄へと導く提言を行っていきます。

記念すべき第1回目の投稿は、本年7月の参院選に向け、野党各党が主要政策として打ち出している「減税」の本当のリスクについて解説します。

本投稿の概要

- 消費税減税を2025年夏の参院選の主要政策に掲げる野党。仮に減税が実現すれば日本経済には強い下押し圧力がかかることになる。

- 減税により財政赤字が拡大し、より多くの国債が発行されるので、国債利回りは上昇する。その結果、銀行からの貸出金利が上昇し、設備投資や住宅の購入に下押し圧力が掛かるためである。

- 一時的な経済効果を求め、リスクを無視して減税を謳う野党を支持するのは個人の自由だが、すぐに失望に変わるだろう。

政局は、「積極財政」か「緊縮財政」が争点に

2024年秋の衆院選では、「手取りを増やす」をキャッチフレーズに国民民主党が大躍進を遂げました。同党は2025年に入ってさらに勢力を拡大した後、夏の参院選候補者の擁立に関連して支持率を大幅に落としつつあります。しかし、減税論争に火を付ける役割は十分に果たしたと言えるでしょう。

2025年6月15日現在、自民党を除くほぼ全ての野党が参院選に向けて消費税減税や暫定税率廃止を政策として掲げています。

一方で、自民党は森山幹事長が「消費税を守り抜く」と宣言しました。

政局はもはやイデオロギーではなく、「積極財政」か「緊縮財政」がその争点となっています。

「積極財政」 ⇒ 財政支出の増額、減税

「緊縮財政」 ⇒ 財政支出の減額、増税

何のリスクもないのであれば、減税を実現するのが国民にとって一番いいのは当然です。しかし、私は安易な減税が、日本経済に深刻な問題を起こすと考えています。

なぜなら、すでに上昇を始めている民間銀行からの貸出金利がさらに上昇し、設備投資や住宅の購入に下押し圧力がかかり、景気をさらに悪化させるという展開が起きると予想するからです。

減税で財政赤字は拡大、国債増発で国債価格は下落する

この減税が景気を悪化させるメカニズムについてこれから説明していきます。

日本は約50年続く財政赤字国家です。そのこと自体が決して悪いわけではありません。どの先進国でも多かれ、少なかれ財政赤字を続けることは珍しくありません。

しかし、一方で極めて低い経済成長率が続いている国家でもあります。慢性的な財政赤字なのに、景気もずっと悪い点が良くないのです。

減税をすると財政赤字が拡大し、国の借用証書にあたる国債が新たに発行されます。そうすると国債が余り気味になって当然その価格は下がります。

国債の価格が下がると、同時に利回り、つまり価格に対する政府が支払いを約束した利息の割合が上昇します。(債券価格と利回りの関係については、改めて別の投稿で説明をします。)

国債価格が下落すると、民間銀行からの貸出金利は上昇し、貸出金は頭打ちに

民間銀行からの貸出金利は、国債の利回りと深い関係があり、国債利回りが上昇すると、同じように上昇する傾向があります。

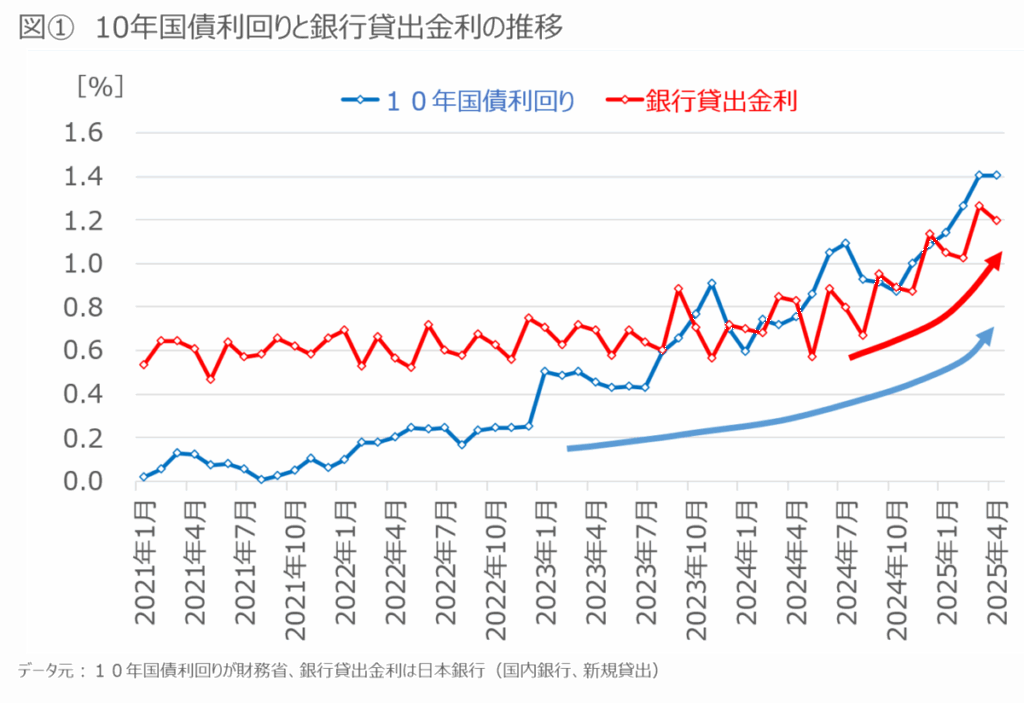

図①は、長期金利の指標となる10年国債利回りと民間銀行からの貸出金利の2021年以降の推移を示したものです。

2021年頃より10年国債利回りは上昇を開始しています。これはコロナ禍において財政赤字が拡大し、国債の供給が増加したためです。

一方、銀行貸出金利の上昇度合が10年国債利回りよりゆっくり、そして緩やかになっています。しかし、2025年に入ってからは貸出金利が確実に10年国債利回りに追い付くような上昇傾向を示しています。

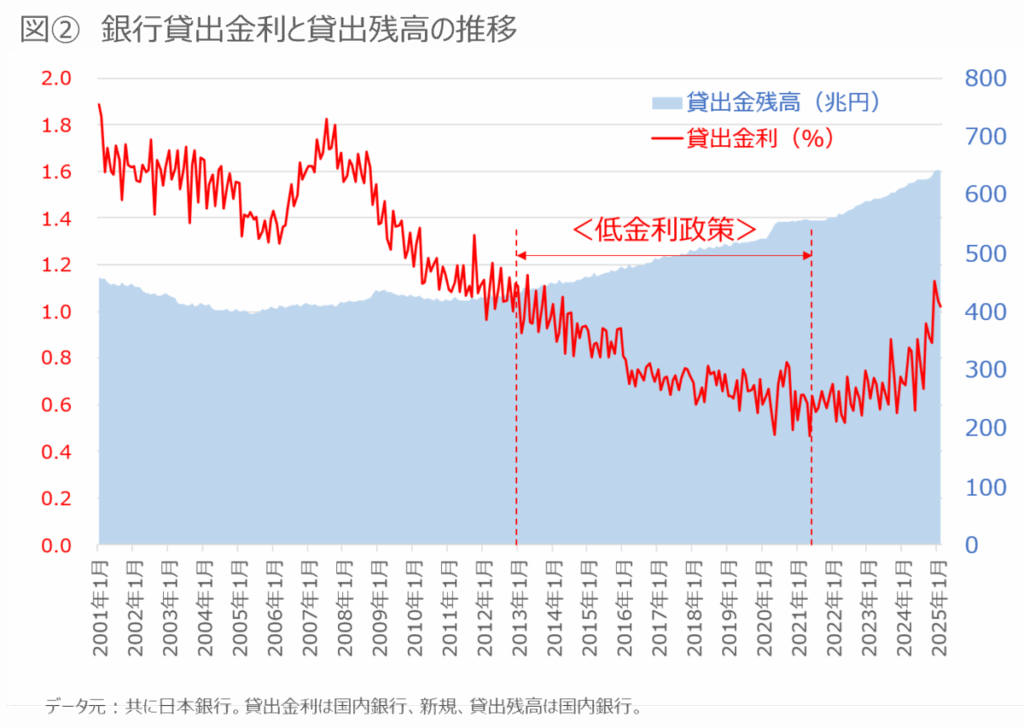

次に、貸出金利と貸出残高の関係を、2001年以降の25年間というレンジでみてみましょう。(図②)

日本では2012年まで民間銀行からの貸出金残高が増えない状態が続きました。しかし、2013年以降に低金利政策が取られてからは、0.6%から0.8%で推移し、貸出残高も安定して増加していく期間が続いて今に至っています。

しかし、2021年に金融政策が転換されると貸出金利が上昇し1.0%を超える状態となっています。国債の新規発行がこれからも継続していきます。そうすると貸出金利は連動して上昇していきます。

そして、銀行からの貸出は再び2012年以前の低調な状態に戻るか、あるいは貸出金残高が減少する可能性すらあると言えます。今はその瀬戸際なのです。

住宅ローン金利がこれから1%上昇したとして、積極的に住宅を購入する人はそう多くはないはずです。資金が潤沢でない企業も当然設備投資を抑制するでしょう。 つまり、減税政策はこのような金利高、貸出抑制を進める政策と言えるのです。

国の経済規模は貸出金残高で決まる つまり、減税で日本は不景気になる

ではなぜ、民間銀行からの貸出金が増えないと景気は悪化するのでしょうか?

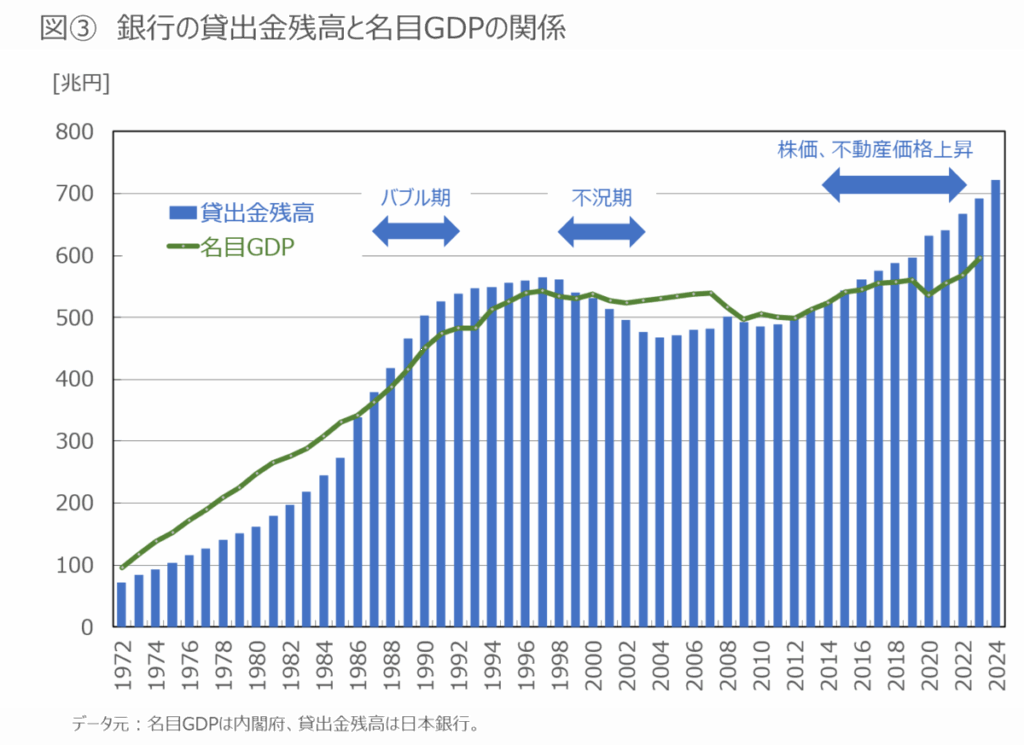

図③は、1972年以降の日本における民間銀行からの貸出金残高と名目GDP、つまり経済規模の推移をグラフ化したものです。驚くことに両者は拮抗しながらも、ほぼ同じような値で推移してきたことが分かります。

あらたな需要を満たすためには、追加でお金が必要になる、だから借入をする。これが経済成長の基本原則なのです。

バブル経済の時期にあたる1986年から1990年にかけて、貸出金残高が名目GDPを追い抜いたのは、貸出金の多くが不動産や株の購入に使われたためではないかと推測されます。2013年以降についても同様のことが言えるのではないでしょうか?

また、1997年から2002年にかけて日本経済がどん底の時期には貸出金残高が大きく減少していきました。

日本だけでなく、資本主義経済の国では、民間銀行からの貸出金額残高と名目GDPの間には深い相関関係があります。経済は銀行からの貸出金の増減で、良くなったり、悪くなったりするものなのです。そして、それに大きな影響を与えるのは貸出金利であるのです。

減税の効果は一時的 すぐにマイナスの影響が出始める

日本銀行の国債買い増しなどの措置が取られない限り、減税により貸出金利は確実に上昇度合いを高めていきます。その結果、貸出金残高が減少し、もともと低い経済成長率がゼロかあるいはマイナスになる可能性が高まっていきます。

それを相殺するような消費行動を日本人が取ればストーリーは変わってくるかもしれません。しかし、社会保障制度に不安を抱えるこの国では、国民は消費より貯蓄を好みます。よって、減税による消費刺激の効果は限定的で、そうはならないと私は予想します。

2025年夏の参院選の結果がどうなるのか現時点では分かりません。もし、野党が大躍進して減税政策が取られると、一時的に景気浮上効果はあるのでしょうが、時を待たずにここまで説明したようなことが起きるでしょう。

リスクを無視して減税を謳う野党を支持するのはもちろん個人の自由です。しかし、それは自分で自分の首を絞めることを意味します。そして、残念なことに期待はすぐに失望に変わってしまうでしょう。

ちなみに、私は増税賛成派でもありませんし、積極的な与党支持者でもありません。正直なところ、与党には大きな問題があると思っています。しかし、一見良さそうに見える減税政策は実はもっとまずい、だから野党は応援できない。そういうスタンスを取っています。