本投稿の概要:

・国債価格の下落で日本の生命保険会社が保有する国債の含み損が拡大中。

・なぜ、国債の価格は下落傾向にあるのか?また価格下落と同時に利回りは上昇傾向になっているのか、そもそも金利と利回りはどう違うのか?について分かりやすく解説。

・今後、国債価格は引き続き下落傾向にあるのか、あるいは回復するのかについて展望する。

国債価格の下落により生命保険会社の国債の含み損は拡大中

「生保4社、3月末の国内債含み損8兆5000億円-1年前から4倍に拡大」(ブルームバーグ 2025年5月26日)

2022年に始まった国債利回りの上昇とともに、国債価格の下落が止まらなくなっています。

日本の生命保険会社全体では、「主要13社・グループでは、国債など国内債券の含み損は2025年3月末時点で16兆8500億円でした。」(日本経済新聞 2025年5月31日)とあるように、極めて大きな含み損を抱えるに至っています。

生命保険会社だけでなく日本銀行、地方銀行なども

日本国債を保有するのは生命保険会社だけではありません。

「日銀、金利上昇で24年度利払い6.6倍 国債含み損は最大の28兆円」(日本経済新聞2025年5月31日)

「全国地銀の含み損 年末時点で2兆7000億円 前年同時期の約1.5倍」(2025年2月25日 NHK NEWS WEB)

日本国債の保有比率によってその影響に差異はありますが、いずれも大きな金額となっています。

ちなみに、日本の経済規模は約617兆円(2024年、名目GDP)、日本の国家予算は約115兆円(2025年度)、セブンイレブンを経営するセブン&アイ・ホールディングスの年間売上高が約12兆円(2025年2月期)であるので、これらと比較すると、どれほど大きな数字であるかがお分かり頂けるでしょう。

そもそも含み損とは?

とは言え、大きな含み損を抱えているからと言って、それが即、経営危機を意味するわけではありません。

あなたが賃貸用マンションを2000万円で購入して、年に100万円の家賃収入を得ていたとします。そして、家賃収益は下落することなく続いているにもかかわらず、なんらかの理由で不動産価格が100万円下落してしまったとしましょう。このとき100万円の含み損が発生したという言い方をします。

したがって、賃貸用マンションを売却しない限り損失は確定しませんし、一方で100万円の家賃収入も依然と変わらず得られているのです。

生命保険会社の場合も、国債の資産価格は下落しましたが、売却はしていない限り損失は確定しておらず、発行時に国が約束した金利は収入として得ることができています。ですので、「今のところは」深刻な問題ではないと言っていいでしょう。

【超重要】債券価格と利回りの関係を理解しよう

少しややこしいのですが、とても重要なことを説明させて下さい。債権から得られる利益についての話をする際、金利と利回りという二つの紛らわしい用語が登場します。

金利とは、「債権が支払いを約束する利息の発行金額に対する割合」を意味します。例えば、100万円で発行された国債が年間1万円の利息の支払いを約束していれば、金利は1%となります。

一方、利回りとは、「債権の取得金額に対する利息の割合」を意味します。もし、100万円で発行された国債が値下がりして95万円で取引されている場合、その国債を買った新しい保有者にとっての利回りは、1÷95=1.05%となります。

さらに、将来償還される元本100万円を95万円で取得するので、その差益5万円も償還までの年数で割って利回り計算に加えるのですが、ここではごく単純に利回りが上がるときには価格は下がるということを理解しておいて下さい。

これは、逆に利回りが下がるときには価格は上がるということでもあります。

図①は2011年1月から2025年5月までの国債の利回りの推移を示したものです。2021年までは、日本国債は価格上昇(=利回り下落)がトレンドでしたから、2022年以降は完全に潮目が変わってしまっているということになります。しかも、かなりドラスティックにです。

2011年から2021年までは、あらたに国債が発行されても日銀が買い支えをしていたため、国債価格の下落(=利回りの上昇)は起きずに済んでいました。

2022年から国債価格の下落(=利回りの上昇)が始まったわけですが、これはコロナ禍における国債発行額の増加をうけて、国債の買い手である生命保険会社や地銀などがより高い利回りを求めるようになったからだと筆者は考えています。

なぜなら、2022年もまだ日銀は積極的に国債を購入していたからです。だんだんと国債価格下落に歯止めが効かなくなり始めていたという言い方をしてもよいでしょう。そして、2024年に日銀が買い入れ額の減少を示唆すると国債価格下落はそのスピードを上げ始め今に至っています。

今後も続く、国債価格の下落トレンド

さて、今後の展望です。私は、今後も国債価格は下落、利回りは上昇を続けると予測します。

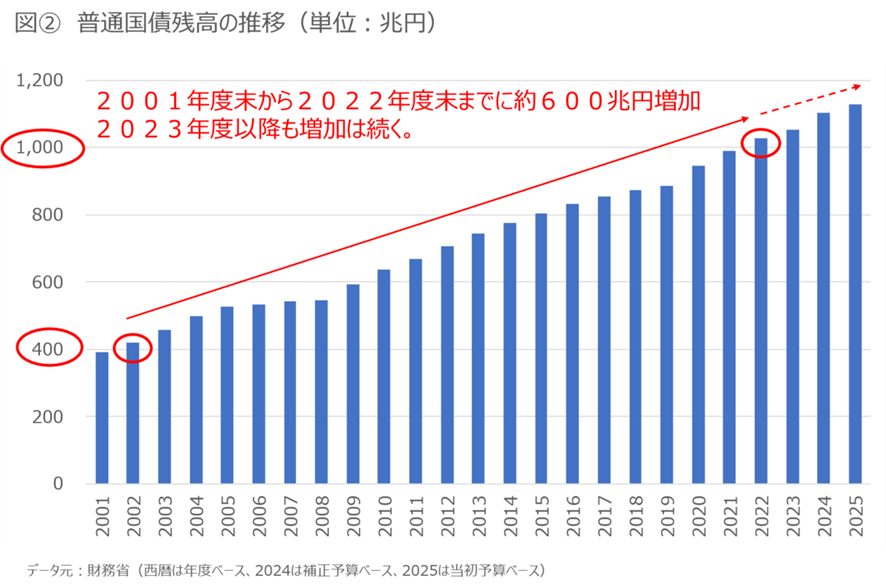

図②は、2001年度から2025年度までの普通国債の発行残高の推移を示したものです。2001年度末の約400兆円から2022年度末の約1000兆円へ、21年間で約600兆円増加しました。

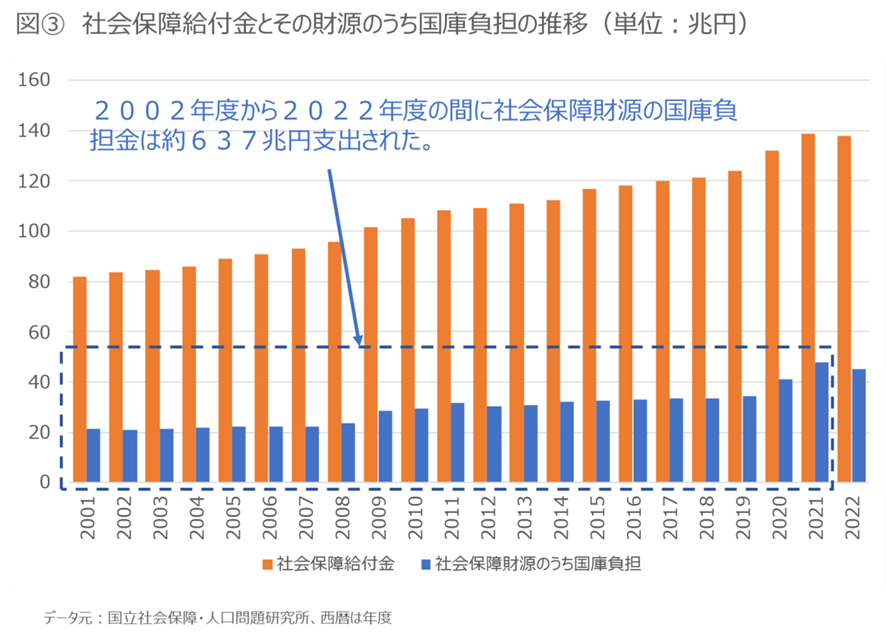

一方、図③は2002年度から2022年度までの年金、健康保険、介護保険等の社会保障の給付金総額と、その財源のうち国庫負担(政府負担のこと)の推移を示したものです。共に高齢化の影響で右肩上がりのトレンドにあることが分かりますが、国庫負担金はこの21年間で約637兆円支出されています。

つまり、日本の財政赤字は、社会保障財源のうち国庫負担金とほぼ同じ額であると言ってしまってよいということになります。(このトレンドは、50年程度のレンジで見ても同じことが言えると筆者は確認しています。)

2025年以降も高齢化は進みますし、ここ数年の社会保障給付金総額の上昇トレンドを見ても、社会保障財源のうちの国庫負担金が増大していくことは火を見るより明らかですね。ですので、税収が相応に増えなければ、国債の発行残高も当然増えていくことになります。

減税政策で貸出金利が上昇し、日本経済は不景気に向かう

2025年6月22日の投稿にて、私はそう述べました。

今後ますます国債の供給は増えていきますから、国債価格は下落し、利回りは上昇するでしょう。そうすると銀行からの貸出金利も上昇して、貸出金額が増えず(あるいは減少して)、不景気になるというシナリオが進む可能性が高まります。

そのようなリスクがある中、減税をするとどうなるでしょうか、まずます貸出金利が上昇し、不景気突入の発生確率を高まっていきますね。

私は国の財政が破綻するとか、増税をするべきだとか言っているのではありません。ほぼすべての野党が2025年夏の参院選で政策として掲げた減税が結局は国民の首を自ら絞める行為であると言いたいだけなのです。このリスクを野党の中心にいる人たちや候補者が果たして理解しているのでしょうか?