本投稿の概要:

- 国債の発行残高が増加を続ける中でも、2008年から2021年まで国債利回りは下落を続けていた。しかし、2022年以降は一転して上昇傾向が続いる。

- 国債利回りは日銀の売買動向の影響を強く受ける。日銀は2011年から2023年まで国債の保有率を高め、利回りを低く抑え込む役割を果たしていた。

- にもかかわらず、2022年から利回りは上昇を開始した。コロナ禍の財政赤字で国債の発行金額が膨らみ国債が供給過多になったからである。

- さらに、2024年になって日銀は国債買い入れ金額の縮小を発表し、国債利回りの上昇が加速している。

2008年から続いていた国債利回りの低下トレンドは2021年に終わった

前回の投稿では、国債の値下がりと利回り上昇は同時に起きること、逆に値上がりと利回り低下は同時に起きることを説明しました。

「減税政策」は本当に大丈夫なの?日本経済はさらなる不景気へ突入か・・・ | 繁栄する日本の創り方

2022年から国債は値下がり(=利回り上昇)トレンドに入ったわけですが、まずは2001年以降の長期トレンドを確認してみましょう。

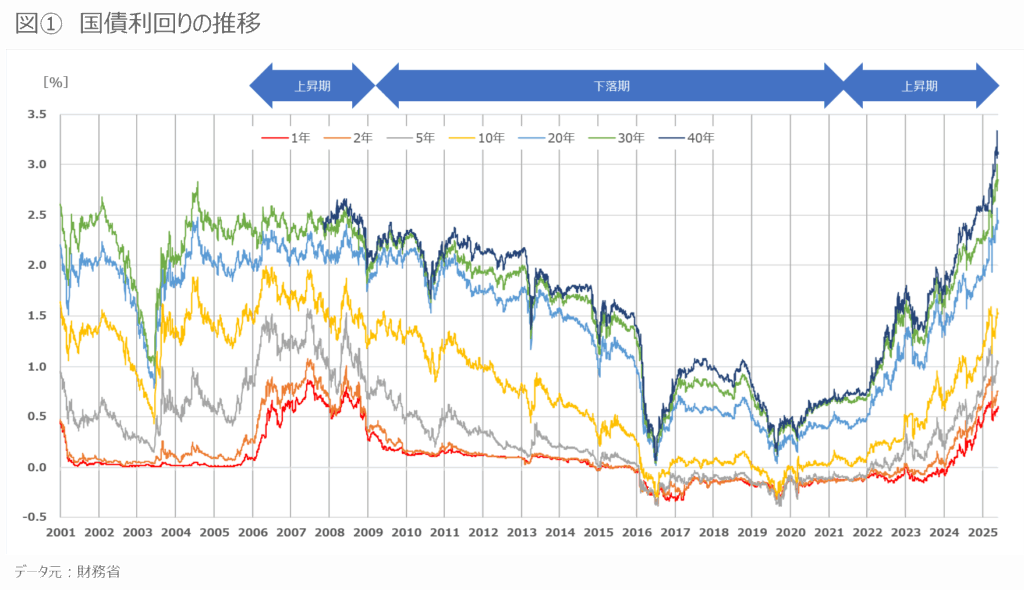

図①は、2001年1月から2025年5月までの各年限(償還されるまでの期間のこと)の利回りを示したものです。

2001年当時、年限が1年のものはほぼゼロ%、長期金利の代表的な指標である10年ものは1.4%、30年ものは3.0%程度でした。

その後、2002年の初旬から利回りは急降下を始め、2003年には30年ものを含むすべての利回りが1.0%以下となりました。

続いて、2006年から2008年にかけては逆に利回りが上昇しました。

そして、2008年から利回りの下落は始まり、2021年まで継続した後、2022年からはトレンドが逆転して上昇を始め今に至っています。

日本銀行の国債保有率を見ると国債利回り動向のほとんどが説明できる

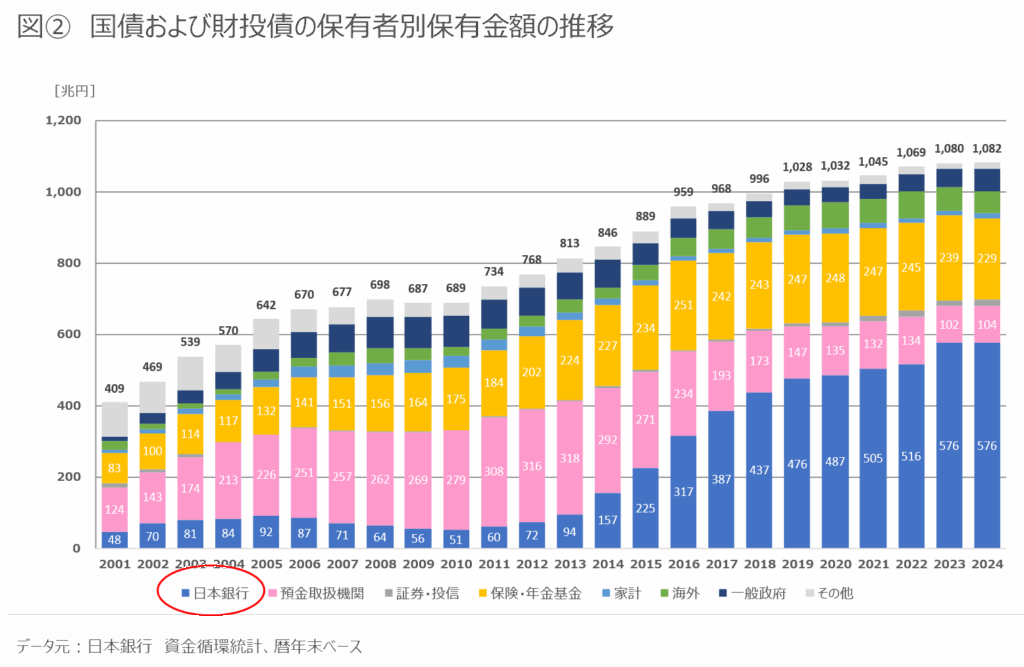

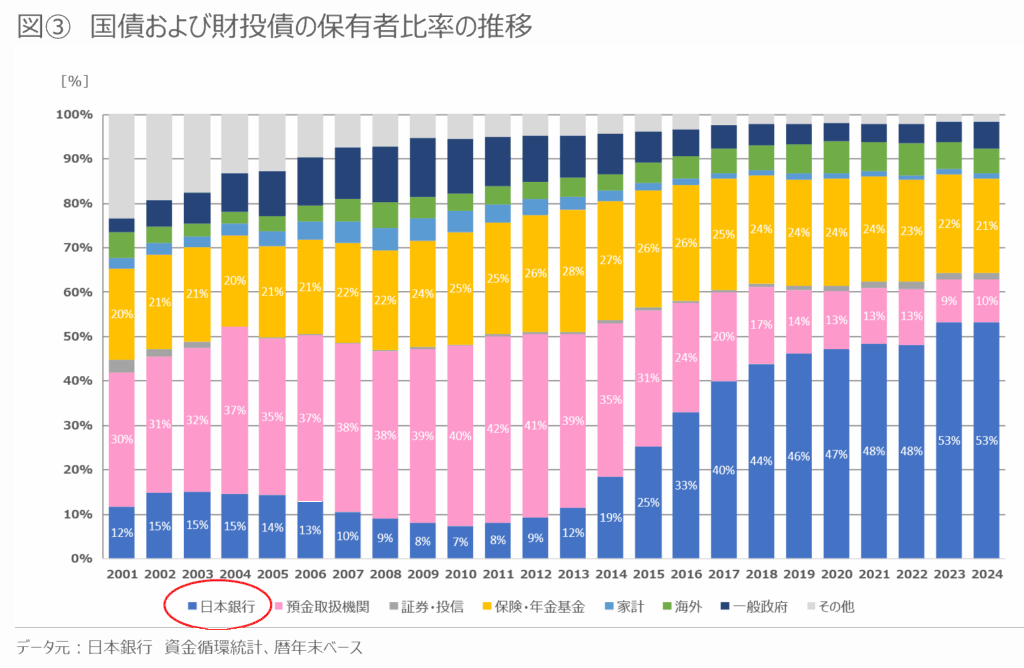

続いて、国債の保有者別のトレンドを見てみましょう。図②は2001年から2024年までの国債および財投債の保有者別保有金額の推移を、図③は同じ期間の国債および財投債の保有者比率の推移を示したものです。

財政投融資債は民間では対応が困難なエネルギーや鉄道などの長期プロジェクトの資金調達のために発行されるものです。

2002年に日銀が保有金額を前年の48兆円から70兆円へ、保有比率12%から15%へ増加させていることが分かります。今から考えるとほんのわずかな金額なのですが、これだけで国債利回りは大きく動きました。図①において、2003年に利回りの大きな下落があったことが確認できると思いますが、これが日本銀行による国債買い入れの効果です。

2007年から2010年にかけては、逆に日銀の国債保有額は減少を続けました。ピークの2005年と比較すると、保有金額は92兆円から51兆円へ、保有比率14%から7%へと減少しています。少しタイムラグはありますが、これが国債金利を大きく引き上げることにつながっていることが分かります。

2010年から2023年までは、日銀の国債保有金額、割合ともに一貫して増加しました。保有金額は51兆円から576兆円へ、保有割合は7%から53%へとなったのです。 このように国債が市場にどんどん供給されても、日銀が積極的に買い続ける限り国債の値下がりも、利回り上昇も起きなかったのです。

コロナ禍で財政赤字は急拡大 さすがの日銀も利回り上昇を食い止めることができなかった

日銀の国債買い増しは2023年まで続きましたが、2022年にはもう利回りの明確な上昇が始まっています。一体これはどうしてでしょうか?

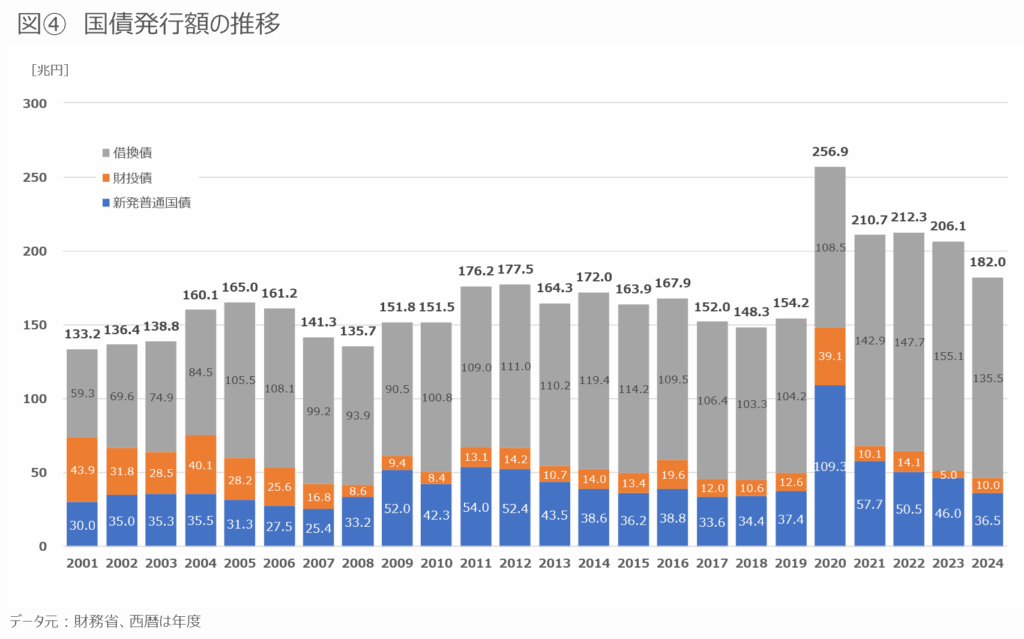

図④は、2001年度から2024年度までの国債発行額の推移です。金額は新規に発行される普通国債、財政投融資債、借換債の3つに分けて示しています。新規発行の普通国債は、毎年度の日本政府の運営のために必要となるものです。そして、借換債は文字通り満期になった国債の償還に必要な資金を調達するためのものです。

これらの合計金額で見ると、2010年度から2019年度までは150兆円から、最大でも180兆円未満であったのに対し、2020年度はコロナ対策で257兆円まで増加し、2022年度から2024年度までの3年間は210兆円程度となりました。

日銀の国債保有額は2023年まで増加しましたが、国債供給の金額があまりにも大きく、日銀の関与だけでは価格下落、利回り上昇を止めることは出来なかったのです。

2024年 日銀は国債の買い入れ額減少を発表 利回りはさらに上昇へ

2024年度の国債発行金額は182兆円まで落ち着いてきましたが、日銀は2024年7月31日に、2026年3月までの国債の買い取り減額を発表しました。

日銀、国債買い入れ減額決定 月6兆円から3兆円に

日銀は31日に開いた金融政策決定会合で、国債買い入れ額を現在の月6兆円程度から2026年1〜3月に同3兆円に減らす方針を決めた。原則、四半期ごとに4000億円ずつ減額する。

(2024年7月31日 日本経済新聞)

さらに、2025年6月には、2026年4月以降の減額方針を発表しています。(このリンク先の日銀の説明資料はとても分かりやすいので、ぜひ見て下さい。)

https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/k250617b.pdf

これらの発表と実行を受け、国債金利の上昇は今も続いており、国債発行額は今後も大きく下がる見込みはないため、日銀の政策に変化がない限り国債利回りは上昇を続けるでしょう。

国債利回りとともに上昇する銀行の長期貸出金利

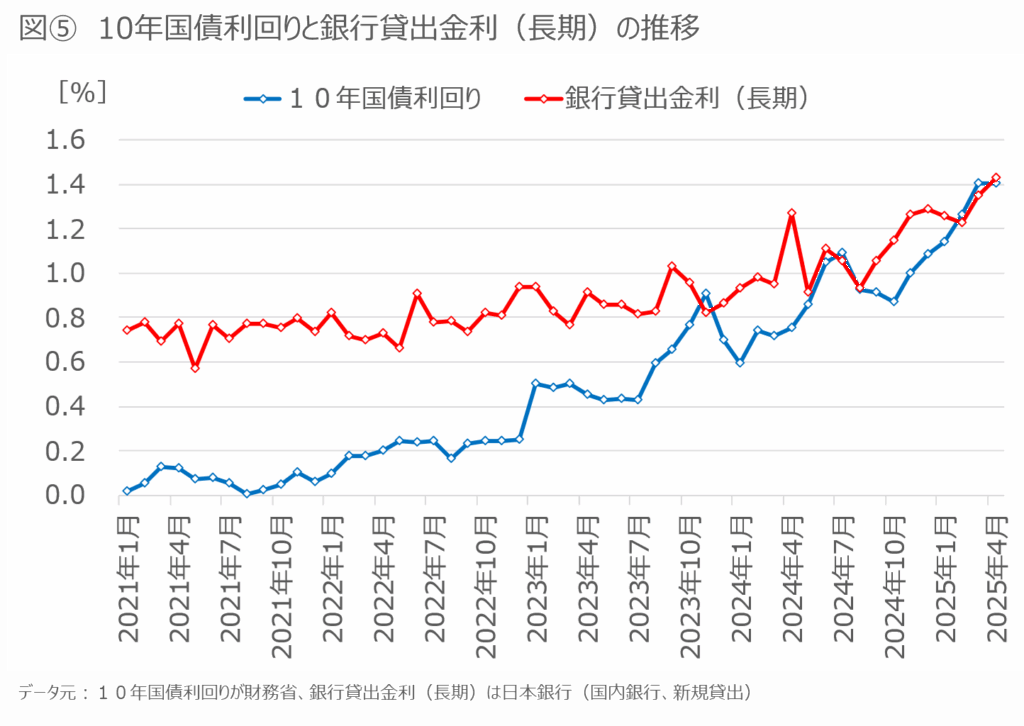

さて、国債10年物利回りは長期金利の指標とされていますが、実際のところマスコミ等では全く同じものとして扱われています。図⑤にて、国債10年物利回りと銀行貸出のうち長期の貸出金利の関係を確認してみましょう。

ともに2022年頃より少しずつ上昇を始めていましたが、2024年中ごろまでは銀行貸出金利の方が国債10年物利回りよりも高い値で、かつ上昇の度合いが緩やかでした。

しかし、2024年中ごろに国債10年物利回りが銀行貸出金利に追い付くと、銀行貸出金利も同じように上昇の度合いを高めています。

これは、銀行貸出金利はあくまで、顧客との間で決まる貸出というサービスの対価であり、急に上げてしまうと顧客が逃げてしまう。しかし、市場で国債を買った方が儲かるのであれば貸出をする意味がないので貸出金を国債並みに引き上げたのだ。と理解することが出来ます。

長期金利上昇による住宅購入や設備投資への影響は必至か?

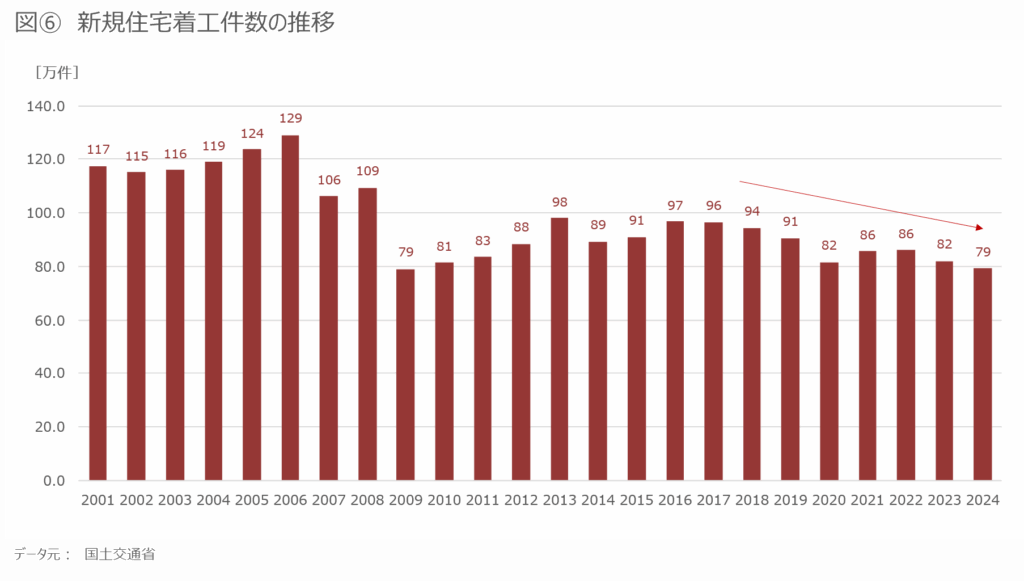

さて最後に、新規住宅着工件数の推移をみてみましょう。(図⑥)

これより明らかなように、2016年以降一貫して減少トレンドにあることが分かります。最近では建設資材の高騰も減少傾向を後押しする要因になっているようです。

固定金利の住宅ローンは、ほぼ長期の貸出金利と連動しています。ただでさえ長期金利は上昇傾向であるのに、これが減税によってさらに上昇すると確実に住宅産業は不況に見舞われることになるでしょう。また、企業の設備投資も同様の傾向を示すでしょう。

以上で日銀がどれほど金利に影響力を持っているのかお分かり頂けたでしょうか?今、日本では物価高騰や、トランプの高関税政策が日本経済の主なリスクとして主に理解されています。しかし、それらに加えて、金利動向も予断を許さない状況になっていることもご理解いただけたのではないでしょうか。